「1817」 『生命保険はヒドい。騙しだ』(幻冬舎新書、2019年3月)が発売される 2019年3月28日

- HOME

- 「今日のぼやき」広報ページ目次

- 「1817」 『生命保険はヒドい。騙しだ』(幻冬舎新書、2019年3月)が発売される 2019年3月28日

SNSI・副島隆彦の学問道場研究員の古村治彦です。今日は2019年3月28日です。

副島隆彦先生の最新刊『生命保険はヒドい。騙しだ』(幻冬舎新書、2019年3月29日)が発売されます。関東地方の大型書店では本日から、今週末には全国の主要書店でも販売されると思います。

今回の本は、生命保険の「騙し」を暴く内容になっています。副島先生が実際に体験した生命保険の酷い実態から始まって、生命保険契約について、私たちにとって有益な知識を与える内容になっています。以下に私(古村)が重要だと思う個所をいくつか引用します。

(引用はじめ)

日本のセイホはヒドいのだ。残りの4800万円の定期部分は、掛け捨てなのだ。満期

68歳になって、毎月の掛け金が終わると契約終了で、パーになる。私には何も残らない。ただし前述した100万円ポッキリが終身(しゅうしん)部分=主(しゅ)保険で、「死んだら」払われる。それだって、80万円ぐらいしか払われないようだ。

まったく恐れ入ったヒドい連中だ、生保(せいほ)というのは。

私が、ハッと、この大きなダマシに気づいたのは、奥さんから「今のうちに契約を見直さないと、もういい条件では再契約はできないのよ」と言われた時だ。このとき新しい「ご契約プラン」を見せられた。そうしたら、「今後の毎月の保険料は16万3000円です」となっていた。「16万3000円なんか、どうして払えるんだ。なぜこんな大きな金額になるんだ」と私が叫んだときだ。奥さんは顔を歪ませて何も言わなかった。奥さんは、「あなたが死んだら私の生活保障で5000万円入るのよ」の一点張りでやってきた。この契約そのものがダマシなのだと、私は、このとき天から電気がビリビリと脳に落ちてきて気づいた。

そして、本気になって調べ始めた。日本人の死亡率は1%だ。「65歳だと100人にひとりしか死なない」のだ。P179にその表を載せた。これでは日本の生保は丸儲(まるもう)けだ。(14-15ページ)

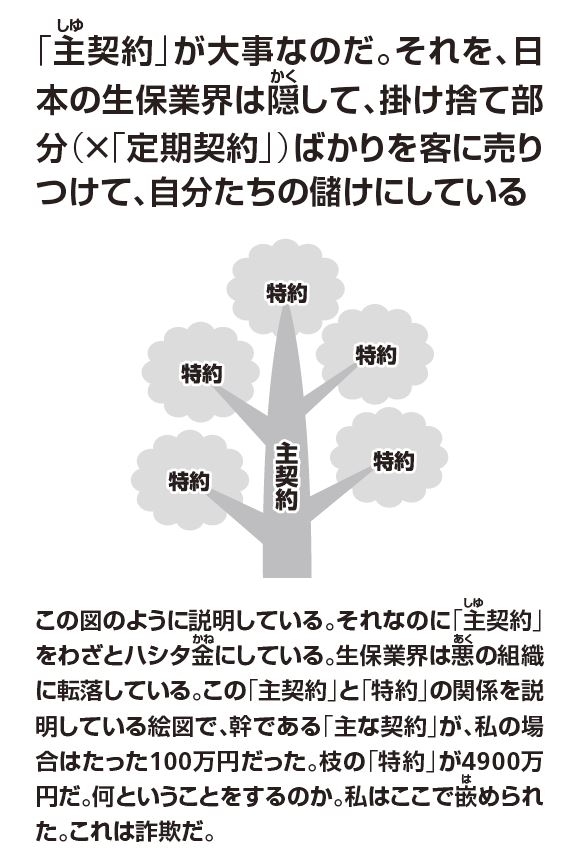

① 保険契約の主(しゅ)契約である終身(しゅうしん)部分を、初めからたったの100

万円にされた。これを500万円にするべきだった。そうしたら、私の受けた被害(打撃)は相当にやわらいだはずだ。しまった謀られた。「契約内容を始めからやり直してくれ」と私が言っても、向こうは知らん顔をして応じない。

ここにダマシの根幹(中心)があるからだ。そして、主契約(何がたったの100万円で主契約だ!)に附随(附属)している定期特約が4800万円だ。これは、掛け捨てだった。だから、全部消える。68歳までに私が死ななければパーである。私は、たぶん死なない。今のこの余命(よみょう)80歳、90歳(100歳は、あんまりだ)の時代に。

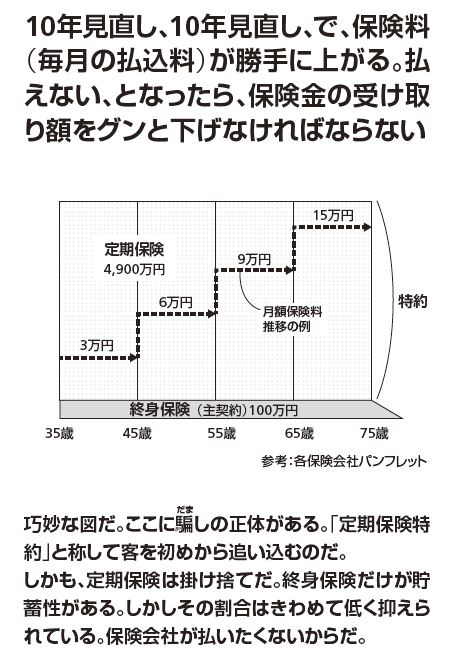

② 契約の転換。この「10年ごとの定期になっている保険」という定期特約を誘引(ゆういん)、理由にして「契約の転換をお勧(すす)めします。お客様の今のライフスタイルに合った、もっと保障を厚くした内容に見直しましょう」と。これで、何とそれまでの契約の中身をチャラにする。これまでの契約を消してしまう。それまでに積み立ててあった分が、ほとんど消える。

この「転換」の度たびごとに、生保のおばさん(代理店)と本社で、おそらく50万円ぐらいずつ、合計100万円を、私が営々(えいえい)と払い続けた資金から抜(ぬ)く。これを自分たちで山分けする。だから私が25年間払い続けた保険の中身は、3回やった「転換」でダシガラのようにボロボロだ。もうほとんど何も残っていない。返戻(へんれい)金はゼロだ。配当金はたったの1万7000円だ、この25年間で。(26-27ページ)

(引用終わり)

私は生命保険に入っていないので、「主保険」と「定期特約」という言葉すら知りませんでした。簡単に言うと、定期特約は掛け捨て(お金が返ってこない)ものです。「契約期間中に死亡したら5000万円もらえる」という契約内容の生命保険のうち、掛け捨てではない部分が100万円で、残りは掛け捨てということになります。「受取人に5000万円支払われるというのは死ぬということで、死ななかったのだし、良かったではないか、喜ぶべきことだ」というのが保険の理屈ですが、それにしてもあんまりです。

『生命保険はヒドい。騙しだ』から

副島先生の場合、68歳で満期になって、それ以降も同じ契約内容の保険を継続しようと思ったら、掛け金をこれまでの3倍も払わねばならないということになりました。その金額が月に16万3000円です。これは驚きました。一般的に考えて、68歳以降に収入が3倍になる人はいません。普通は減っていくものです。それなのに3倍の掛け金を払えというのは、「保険に入るなよ」と言っているのと同じです。以下に引用します。

(引用はじめ)

だから私は、このあとは「なぜ毎月の払いの5万6000円が、更新(=転換)したら3倍の16万3000円になるのか。この数字の根拠を示しなさい」と彼らに言い続けることになる。ここが主(しゅ)戦場だ。向こうはのらりくらりと逃げ続ける。今、現在もそうだ。(61ページ)

(引用終わり)

古村治彦です。死亡する可能性が高まるから掛け金が高くなるというのは分かりますが、3倍になるというのはめちゃくちゃです。払える人は蓄えを切り崩しながら払うのかもしれません。しかし、それはとても馬鹿げています。ですから、多くの場合、保険に入らないという選択をするのでしょう。結局、「掛け金だけ取って何も払わないで、ハイさようなら」、としたら、契約者の命(健康)を対象にした賭博ゲームで、保険会社の勝ち、契約者の負けということになります。

元々保険会社が圧倒的に有利なゲームになるように設定されているのですから、保険会社が勝ってしまいます。生命保険には大きな病気をしたり、慢性的な病気を抱えていたりする人は入ることが出来ない、とも聞きます。元々健康な人(=死亡する可能性が低い人)だけを選抜してゲームに参加させて(契約させて)、その人々が死亡するかどうかの賭博ゲームなのですから、保険会社が有利になっています。

生命保険会社が多くの社員を抱え、その人たちを食べさせていく(給料を払う)必要があるが、あまりにぼったくりではないか、という点は、掛け金を支払っている契約者やこれから生命保険を契約しようと考えている人たちには、自分たちの支払う掛け金の行き先に関わる問題ですから、真剣になります。以下に引用します。

(引用はじめ)

つまり、保険というもの自体が今や完全にサギで、保険会社は社員を食べさせるために保険会社をやっている。明治の昔は、相互(そうご)会社とか互助(ごじょ)組織から始まった仕組みなのだ。「そんなこと、当たり前でしょ」と彼らは言って居直る。株式会社なのだから、と。ところが今も看板だけは相互会社のままのところがある。客からボッているのだ。

プロの金融業者なのだから、集めた資金を運用して、そこから利益を出して、それを客(契約者)に還元する、という考え方をするべきだ。だが今はもうしなくなった。客から集めたカネで自分たち社員と契約社員(代理店、営業職)の経費として大部分を使ってしまっている。集めた金の8割ぐらいを客に戻すべきだ、という考え方をもうまったくしていない。「県民共済」はこれをやっている(P29、P147)。立派だ。(64-65ページ)

(引用終わり)

古村治彦です。生命保険会社は、私が生まれ育った九州の地方都市でも駅前の一等地に大きなビルを持っています。また、保険会社は給料も高く、待遇も良いということで、私の学生時代には人気の就職先でした。保険の外交員や代理店の人たちは良い身なりをして、高級車に乗っている人が多いです。引用した部分にある通り、「プロの金融業者なのだから、集めた資金を運用して、そこから利益を出して、それを客(契約者)に還元する」中で、高い利益を上げているのだろうと私は考えていました。

しかし、今の日本で儲けを出すような投資先はなくなっています。そうなれば儲からなくなる、それでも給料や待遇を落とせない、落としたくないとなれば、簡単なことですが、契約者に戻すお金を削るしかないという理屈になります。

第2章では副島先生が実際に契約している日本生命へ苦情を言いに行った時のやり取りが収録されています。ここでのやり取りは是非読んでいただきたいと思います。実際に生命保険を契約している(掛け金を支払っている)人たちには、真に迫って、自分のこととして真剣に考えさせられる内容になっています。

生命保険の本質と実態について副島先生は以下のように書いています。引用します。

(引用はじめ)

生命保険に入っている契約者の100人に1人(1%)しか死なないのだ。そして、これが68 歳を越すと、「50人に1人死ぬ」(2%)に変わるらしい。それでも契約者の50人に1人だ。病気で早めに死にそうな人は、最初の健康診断で、精密にハネて排除してある。契約させない。だから、だから68歳を越しても契約者はなかなか誰も病気で死なないのだ。ここに日本の生保のウマ味があったのだ。ほとんど誰も死なない。即ち保険金の3000万円、5000万円、1億円を受け取る人はほとんどいないのだ。(123ページ)

世界基準から見たら、日本の生命保険会社は経費の取り過ぎだ。客の保険料(掛け金)から最初に、まず3割をガバッと取るそうだ。ここに生保のおばさん(代理店)の儲けと社員の給料の分が入っている。それが3割だ。残りを客に還元するお金として積むと言う。だがこれも怪しい。客への還元はものすごく少なくなるようにできている。それが前述した見直し、転換、更新という手口だ。ここで客の積み立て金を抜(ぬ)く。現に私は、ほとんど戻って来ない。(147ページ)

(引用終わり)

古村治彦です。「契約者に戻すお金を削るだけ削る、お金を支払わない」ということが生命保険と保険会社の本質であり、実態であるということが分かります。私が子供の頃は、優しそうなおばさんが自転車で家を訪問して回っている、というテレビCMが流れ、その歌を今でも口ずさめます。「笑顔を運ぶ」という一節があったと記憶していますが、保険会社と契約者にとって、今はとてもそんな悠長なことを言っている時代ではありません。

次に保険契約の「転換」「更新」という言葉について見ていきたいと思います。以下に引用します。

(引用はじめ)

ところが、生保(セイホ)業界の「更新」は前の契約の内容を破壊して、彼らのいいように作り変え、私たち客が積み立てた資金を盗みとって、まったく新しい契約に変えてしまうのだ。驚くべき悪質な手口である。この転換をやる度(たび)に生保のおばさんの儲け(取り分)が何十万円か出る。本社も取る。さらに、輪をかけて経費をとって、その分はお客が払っている掛け金の中からゴソッと引き抜いていく。(153ページ)

ここがおかしい。私は困っていないのに、なぜ保険会社の言うがままにせかされて、契約内容が「見直し」されることで、次の新契約でそれまで支払って積み立てていた資金がボッと減る。減った分は、生保のおばさん(代理店)と会社の儲けになる。それなのに保険会社は「新規で入られる方と比べて、保険料が転換価格に充当させているからお得です」と言う。ウソを言え。「転換を利用したことによって、転換価格によって、保険料が割り引きされています」と言う。完全にウソだ。(160ページ)

(引用終わり)

古村治彦です。契約の「転換」ということが、生命保険に入っていない私には分かりにくいものでした。保険会社の方から、実際には、保険の外交員(保険のおばさん)が「お客様の有利になりますよ」と言いながら、定期的に提案してくるものだそうです。しかしながら、その実態は引用した部分の通りだということです。そうやってセコくお金を抜いていくというやり方がある、ということは読者にとっての警鐘となります。保険会社や代理店、外交員と話をするときに、保険会社は契約者にふさわしい、望んでいる商品(契約)を教えることはない、ということを肝に銘じておけば、騙されることは少なくなるでしょう。以下に引用します。

(引用はじめ)

あのM氏は、「定期型」の他に、「初めの契約のときに『全期型(ぜんきがた)』が有ったのです。副島さまは、そちらに入るべきでした(残念です)」と言った。「全期型」を知らなかったオマエがワルい。だからオレたちの勝ちだ、という残忍な表情を、うつむきながらもやった。このときニヤリと笑った顔をした。この人は、お客様係という、社内でもイヤがられる職を何十年もやってきたのだ。そして、今のこの時点で本性(ほんしょう)を顕(あらわ)した。「全期型(ぜんきがた)」という更新(転換)しないタイプもあったの

です。残念です、だと。これを勧誘員(外交員ともまだ使う)はほとんど勧めない。(164ページ)

(引用終わり)

古村治彦です。契約客に本当に有利な契約を勧誘員(外交員)は勧めないのですから、素人である私たちには知りようがないのです。自分で調べろということになるでしょうが、素人である私たちの多くには、ホームページなどで保険商品(契約)の内容を見てもよく理解できないのが実態で、やっぱり外交員(勧誘員)の口車に乗って、ただでさえ保険会社が有利にできている賭博ゲームの掛け金を払わされるということになります。

『生命保険はヒドい。騙しだ』から

生命保険の本質は、自分自身の命を対象にした保険会社に有利なように設計されている賭博ゲームに参観する、ということなのだ、もちろん「何かあった時に助けになる」という面はあるけれど、ということを肝に銘じておくことが重要なのだということを痛感しました。

今から生命保険に入ろうと考えている人や生命保険に入っているが契約内容に不安に思っている、契約内容を見直したいと考えている人にとって、本書は役立ちます。

以下にまえがき、目次、あとがきを貼り付けます。参考にしていただき、是非手に取ってお読みください。よろしくお願いいたします。

(貼り付けはじめ)

まえがき

日本の生命保険は、客(契約者)の取り分(利益)がものすごく小さい。

日本の生保(せいほ)は、欧米のものに比べてヒドい、という話を私が耳に挟んだのは、15年ぐらい前だった。日本の生命保険は、外国に比べて契約者(お客)への償還率(しょうかんりつ)が非常に低い、悪い、とそのとき聞いた。香港に行ったとき、現地の生保(せいほ)の代理店の人に聞いた。ところが、私は、この話を真(ま)に受けなかった。真剣に受け取らなかった。

だから私は生保(せいほ)の掛金(かけきん)を25年間も払い続けて、ヒドい目に遭(あ)っていることに気づかないまま、今日まで来てしまった。

ようやく「日本の生保はヒドい」という話が、最近、私の周(まわ)りで聞こえるようになった。しまった。と気づいたときには、もう遅かった。大きく騙(だま)されていたのは、この私自身だった。ああ私はバカだった。

私は、この25年間、毎月5万6000円の掛金[かけきん](保険料)を払い続けて(現

在65歳)、そして、ほとんど何も貰(もら)えない。ほとんど何も返って来ない。ごく普

通の「死んだら5000万円が払われる」という生命保険に入っている。68歳の満期(?)まで、あと3年だ。80歳で契約終了(?)だ。

私は、まだ死なない。死ぬ予定もない。死ぬ気もない。体のどこも悪くない。病気もない。ちょっと病気したが大(たい)したことはなかった。元気そのものだ。

だから、おそらく死なない。健康体だ。あ、しまった。謀(はか)られた。私はまんまと騙されたのだ。この「死んだら5000万円の保険」は、大きな罠(わな)だった。私は25年間も騙され続けたのだ。

=====

生命保険はヒドい。騙しだ/目次

まえがき 3

序章

25年間、騙され続けた。 私はバカだった 11

満期が近づき、ハッと気づいた自分の被害 12

満期で下りるお金もない。ちょっとのサービスも、私の積み立て金からだ 17

長年、保険料を払い続けた客が大事にされていない現実 20

騙しの手口はこの2つにある 24

金融評論家の私が、足元の騙しに気づかなかった 30

なぜ保険会社に都合のいい情報ばかり溢れているのか 31

「保険とはそういうものなんだ」という世間の反論にも私は反論する 34

第1章 私は生保にひどい目に遭った 41

生命保険はひどい 42

68歳で切り替えで、保険料を月16万円払えと保険会社が言い出した 46

1400万円払い続けて、戻るのは100万円。ぼったくりじゃないか 52

「返し戻し金」と書いて「返戻金」だそうだ 54

こんな長生き時代になるとは誰も思っていなかった 58

生命保険の保険料のうち6割は、社員の経費に消えている 63

ファイナンシャル・プランナーもひどい 68

もう解約すべきなのか…… 72

第2章 契約内容のおかしさを 保険会社に訴えた 79

まず、3度も転換していた私の保険内容を確認した 80

保険料が見直しのたびに上がっていた。保険会社の言いなりだった 87

更新、見直し、切り替え……なんなのかと聞いた 90

お客様係と名乗る人間は、苦情件数も答えなかった 98

第3章 私が保険会社に詰問した 4つの主張 101

主張1 「主契約がたった100万円で、特約が4900万円というのは異常だ」102

主な契約という「主契約」の割合が、なぜこんなに低いのか 102

私のメリットはどこにあるのか 108

主張2 「保険料が急に3倍になる根拠を教えなさい」 112

満期から急に保険料が上がるのはなぜなのか 112

3倍になると計算した人間を出せ、という話が通じない 116

なぜ急に支払いが3倍になるのか 122

誰のための保険なのか 131

主張3 「配当金が20年間でたったの2万8000円。安すぎる」 135

客の利益を考える発想はとうに消えていた 135

生命保険は単なるバクチ、金融商品だ 139

主張4 「今から終身保険の額を大きくして、かつ掛け金を7万円程度に抑えられるのか」 142

終身保険の額=返ってくるお金を大きくできるか 142

県民共済はえらい 147

第4章 「転換」という仕組みにダマされた 151

転換というひどいサギ 152

転換すると前までの契約が下取りになる。ここがサギだ 160

保険の転換と予定利率の関係 169

第5章 私たちは長生きする。保険はどうなる 175

満期の人が大量に出る問題を保険会社はどうするのか 176

結局、毎月の払いが3倍になるのは、死亡率が高まるから、らしい 178

「転換でお得」とは、同じ年齢で他の会社に新たに入り直す金額との比較 181

私は総額1460万円払っていた。解約したらパーだ 182

生保レディがとうとう会社を訴えた 186

あとがき 195

=====

あとがき

私が、「あ、騙された。生命保険は騙しだ」と気づいたのは、2018年3月だった。奥さんから、「早く契約(の見直し。転換)をしないと、もういい条件では入(はい)れないのよ」とせかされたときだ。そのとき「ご提案プラン」の紙を渡された。私はこれまできちんと、この手の勧誘もののパンフレットとかを真面目に(つまり真剣に)読んだことがなかった。

生命保険のことは奥さんに任(まか)せっきりで、手をつけようとしなかった。私が(事故か病気で)死んだら、保険金5000万円は奥さんにおりる。それしか考えなかった。それで24年間が過ぎていた。

ところが、毎月5万6000円の掛け金(保険料[りょう]という)が「16万3000円になる」と書いてあった。一体、誰が、こんな高額な保険料を毎月払えるというのだ。私は一瞬でカッとなった。奥さんに「こんな高い金を払える人がいるか。どうなっているの」と怒鳴った。これが小さな夫婦ゲンカになった。

この時から、私のニッセイとの闘いが始まった。痩(や)せても枯(か)れても私は金融評論家だ。〝お金(かね)の専門家〟である私が、こんなヒドい騙(だま)され方をした。私は激しく怒った。そして半年、私はニッセイの社員たちと話し合いを重ね、自分でも「生命保険のしくみ」の勉強や調査研究を始めた。たくさんの資料を読んだ。

そして、ついに彼らの〝ダマシの手口〟をいくつか発見した。これには、法律学(民法学)の知識と確率[かくりつ](probability プロバビリティ)と統計[とうけい](statistics ス

タティスティックス=日本国民はどれぐらいの割合で死ぬか)の知識が必要だ。なぜなら生命保険の料率決定には、確率微分(びぶん)方程式の曲線が使われているからだ。

だが、私に対面したニッセイの「お客様サービス係」の職員たちには、この知識はない。「副島さまの払い込んだ原価[げんか](原[げん]資金)の配分先(どのように使い込まれてしまったか)については情報を開示できないかもしれません」の一点張りで、ついに私の保険料(1400万円ぐらい払った)が積み立てられていたはずの原資(げんし)は、無惨にもコウカツにも、「3回の転換(見直し)」で、使い込まれてほとんど残っていない私は68歳の契約終了時に、ポイされる。今解約しても「返戻金(へんれいきん)はゼロです」と言われた。

「終身(しゅうしん)部分」のたったの100万円が、私が死んだときにおりる(ニッセイから払われる)らしい。何ということだ。私は激しく怒った。

「いや、生命保険というのは元々そういうものだよ。自分の命を賭けたバクチなのだから」と冷ややかに、この本で細かく書かれた言動を突き放す人もいるだろう。

だが、セイホの真実はそんなものではないのだ。皆さんも、きっと保険でダマされている(セイホに入っていない賢い人は別)。だから、私のこの本を読んでください。

2019年2月 副島隆彦

(貼り付け終わり)

(終わり)

このページを印刷する